Le montant de la prime d’assurance tous risques est-il élevé ?

Vous vous demandez si le montant de la prime d’assurance auto pour une couverture tous risques est élevé ? Vous n’êtes pas seul. Beaucoup de conducteurs s’interrogent sur ce sujet, surtout lorsqu’ils cherchent à protéger leur véhicule au maximum.

Dans cet article, nous allons explorer comment les assureurs déterminent le montant annuel, quels sont les facteurs influençant le prix de l’assurance voiture et comment obtenir la meilleure couverture des risques pour votre automobile.

Comment protéger sa voiture avec une couverture maximale ?

Qu’est-ce que l’assurance tous risques ?

L’un des moyens les plus efficaces de protéger votre voiture est d’opter pour une assurance tous risques. Ce type de contrat d’assurance offre la couverture la plus complète. Il prend en charge un large éventail de situations et de dommages, que vous soyez responsable ou non du sinistre.

Astuce pour protéger sa voiture avec une couverture maximale au moins cher

Les garanties incluses dans une assurance tous risques

Parmi les principales garanties de l’assurance tous risques, on trouve :

- Garantie dommages tous accidents

- Garantie vol et incendie

- Garantie bris de glace

- Garantie catastrophe naturelle

- Garantie assistance

Avec ces garanties, vous avez l’assurance d’être protégé contre la majorité des imprévus routiers.

Quel est le prix moyen d’une assurance auto tous risques ?

Facteurs influençant le coût de l’assurance

Le prix de l’assurance voiture pour une couverture tous risques varie selon plusieurs critères. Voici les principaux éléments pris en compte par les compagnies d’assurance pour déterminer le montant de la prime d’assurance auto :

- Profil du conducteur : âge, ancienneté du permis, historique de conduite (sinistres antérieurs, points sur le permis).

- Type de véhicule : marque, modèle, puissance, âge du véhicule.

- Utilisation du véhicule : kilométrage annuel, usage privé ou professionnel.

- Zone géographique : lieu de résidence, lieu de stationnement.

- Niveau de couverture : choix des garanties optionnelles, franchises.

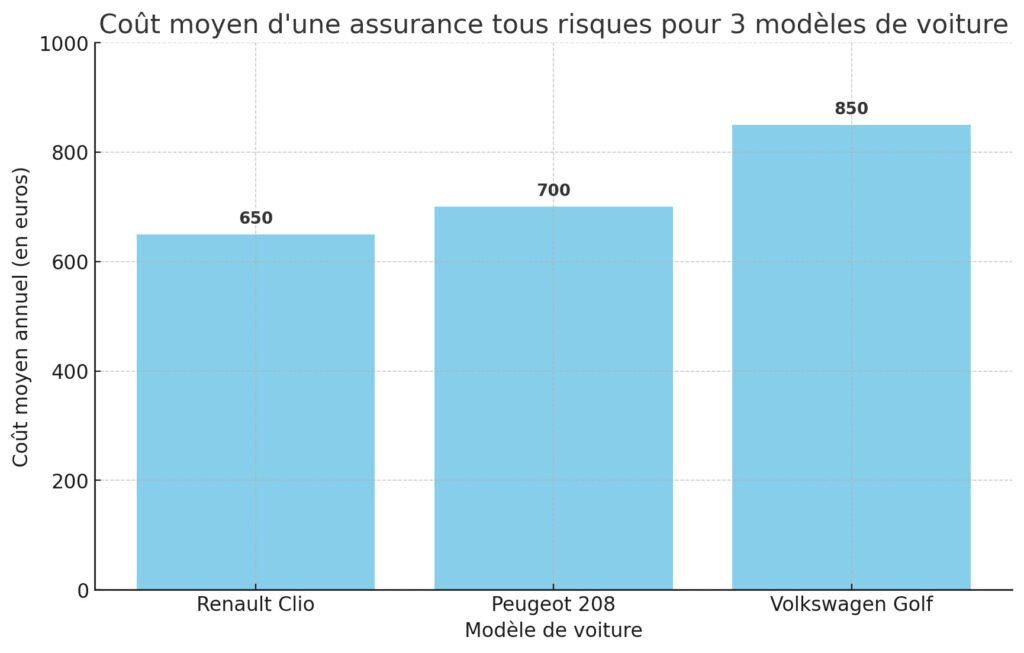

Coût moyen d’une assurance tous risques pour 3 modèles de voiture

Voici un graphique illustrant le coût moyen d’une assurance tous risques pour trois modèles de voiture : la Renault Clio, la Peugeot 208, et la Volkswagen Golf. Comme présenté, la Volkswagen Golf a le coût moyen le plus élevé, suivie de la Peugeot 208 et de la Renault Clio.

Estimation du coût moyen de l’assurance tous risques

En moyenne, il faut compter entre 600 et 1500 euros par an pour une assurance tous risques. Cette fourchette peut varier en fonction des facteurs mentionnés précédemment. Par exemple, un jeune conducteur avec un véhicule récent à fort potentiel de risque d’accident pourrait payer davantage qu’un conducteur expérimenté avec une voiture moins puissante.

Comment l’assureur détermine-t-il le montant de la prime d’assurance ?

L’évaluation du profil du conducteur

Les assureurs analysent le profil du conducteur pour estimer le risque d’accident. Un jeune conducteur sans expérience paiera souvent une prime plus élevée car il est considéré comme plus à risque.

L’impact du type de véhicule sur le montant de la prime

Le type de véhicule joue également un rôle majeur. Une voiture sportive coûtera généralement plus cher à assurer qu’une citadine. Le coût des réparations potentielles et le risque de vol sont pris en considération.

Autres critères déterminants

Les assureurs tiennent aussi compte de l’utilisation du véhicule. Une voiture utilisée principalement pour des trajets domicile-travail aura une prime différente de celle utilisée occasionnellement. Les zones résidentielle et de stationnement influencent également le montant annuel.

Certaines informations ont été recherche sur le site du service public

Réduire le coût de son assurance tout en bénéficiant d’une couverture optimale

Comparer les offres des compagnies d’assurance

Pour obtenir le meilleur rapport qualité/prix, comparez les offres des différentes compagnies d’assurance. Utilisez des comparateurs en ligne pour trouver le contrat d’assurance qui répond le mieux à vos besoins et à votre budget.

Adopter de bonnes pratiques pour baisser la prime

Voici quelques astuces pour réduire votre prime d’assurance auto :

- Choisissez une franchise plus élevée. En cas de sinistre, vous paierez plus de votre poche, mais la prime annuelle sera réduite.

- Installez des dispositifs de sécurité (alarme, antivol) pour diminuer le risque de vol.

- Conduisez prudemment pour éviter les accidents et maintenir un bon historique de conduite.

Évitez les garanties superflues

Revoyez régulièrement votre contrat d’assurance pour supprimer les garanties dont vous n’avez pas besoin. Par exemple, si vous ne transportez jamais de passagers, la garantie « individuelle accident » peut être supprimée.

Profiter des réductions et avantages

Renseignez-vous sur les réductions offertes par les assureurs, tel que les rabais liés au nombre d’années sans sinistre ou les réductions pour véhicules écologiques. Ces avantages peuvent considérablement diminuer le coût moyen de l’assurance.

Qu’est-ce qui est pris en charge assurance voiture tous risques ?

L’assurance auto « tous risques » est la formule la plus complète d’assurance automobile. Elle couvre un large éventail de risques et de dommages, même ceux causés par le conducteur. Voici ce qui est généralement pris en charge par une assurance voiture tous risques :

- Responsabilité civile : Couvre les dommages matériels et corporels causés à des tiers en cas d’accident dont vous êtes responsable.

- Dommages au véhicule assuré :

- Accidents : Couvre les réparations ou le remplacement de votre véhicule en cas de collision, même si vous êtes responsable de l’accident.

- Dommages tous accidents : Prend en charge les dommages à votre véhicule, même si vous êtes responsable ou si l’accident est dû à un tiers non identifié.

- Incendie et explosion : Couvre les dommages causés à votre voiture par un incendie ou une explosion.

- Vol : Prend en charge la perte ou les dommages résultant du vol de votre véhicule ou d’une tentative de vol.

- Bris de glace : Couvre la réparation ou le remplacement des vitrages du véhicule (pare-brise, vitres latérales, lunette arrière).

- Catastrophes naturelles : Couvre les dommages causés par des événements naturels (inondations, tempêtes, etc.), souvent à la suite d’une déclaration officielle de catastrophe naturelle.

- Attentats et actes de terrorisme : Couvre les dommages causés par des actes de terrorisme ou de vandalisme.

- Protection du conducteur : Couvre les blessures corporelles du conducteur en cas d’accident, même s’il est responsable. Cette couverture peut inclure des frais médicaux, une indemnisation pour perte de revenus, ou une invalidité.

- Dommages matériels : Couvre les objets transportés dans le véhicule, jusqu’à un certain plafond défini dans le contrat.

- Assistance : Peut inclure une assistance en cas de panne, un remorquage, ou la mise à disposition d’un véhicule de remplacement.

Il est important de noter que les garanties peuvent varier d’un contrat à l’autre, selon l’assureur et les options choisies. Il est donc essentiel de lire attentivement les conditions générales de son contrat pour connaître précisément ce qui est couvert.

Découvrez Autojournal.fr : Votre Guide Complet sur l’Actualité Automobile

[ad_1] L’univers de l’automobile est en constante évolution, avec des innovations technologiques, des changements réglementaires et des tendances écologiques qui redessinent le paysage de l’industrie automobile. Face à cette complexité, il est essentiel de se tourner vers des sources fiables…

Découvrez les caractéristiques techniques du camping-car Coachmen Concord

[ad_1]Description Le camping-car Coachmen Concord est un véhicule de loisirs de type Class C qui allie confort, praticité et élégance. Avec son design moderne et ses finitions de qualité, il est parfait pour les voyageurs en quête d’aventure et de…

🏁 Les meilleurs youtubeurs auto à découvrir en 2025

À la recherche des meilleurs youtubeurs auto à suivre en 2025 ? Voici un classement détaillé des dix créateurs francophones les plus incontournables de la scène automobile. Ce top vous permettra de découvrir des personnalités uniques, aux univers variés, allant…